Was ist ein Festgeldkonto?

Auf einem Festgeld, kann Geld über einen vorher festgelegten Zeitraum zu einem vereinbarten Zinssatz angelegt werden. Die Zinsauszahlung erfolgt dabei meistens nachschüssig. Das bedeutet, dass ihr erst am Ende der Laufzeit die gesammelten Zinsen erhaltet.

Während der Laufzeit gibt es nur in Ausnahmefällen wie beispielsweise dem Tod des Kontoinhabers oder der bevorstehenden Insolvenz der Bank die Möglichkeit, vor Laufzeitende die Auszahlung des Geldes zu beantragen. Ihr habt also im Regelfall keine Chance während der Laufzeit, die je nach Konditionen zwischen 30 Tagen und 12 Jahren liegt, an eure Ersparnisse zu gelangen. Diese Tatsache solltet ihr bei der Eröffnung eines Festgeldkontos stets berücksichtigen. Ihr solltet euch sicher sein, dass ihr während des Anlagezeitraums auf das Geld verzichten könnt.

Erst am Ende der Laufzeit könnt ihr auf das angesparte Vermögen zugreifen.

Merkmale von Festgeldern

Wie der Name schon vermuten lässt, werden sowohl die Laufzeit als auch der Zinssatz zu Beginn festgelegt und verändern sich anschließend nicht mehr. Das macht Festgeldkonten besonders kalkulierbar. Ihr könnt euch vor Eröffnung des Kontos bereits ausrechnen, wie viele Zinsen ihr am Ende der Laufzeit bekommt.

Eure Anlage unterliegt außerdem kaum Risiken. Ihr erhaltet euer eingesetztes Kapital zum Fälligkeitstermin zurück, plus Zinsen. Da man ein Festgeldkonto im Gegensatz zu einer Anleihe nicht während der Laufzeit über die Börse verkaufen kann, unterliegen sie auch keinen Kursrisiken. Euer vereinbarter Zinssatz kann sich während der Laufzeit also nicht ändern. Dadurch seid ihr auch vor Marktrisiken, Wirtschaftskrisen und Zinsänderungen geschützt.

Festgeldkonten werden von Banken auf der ganzen Welt angeboten. Hier besteht eine der wenigen Risikoquellen: Ist euer Geld bei einer ausländischen Bank mit einer fremden Währung angelegt, kann es sein, dass der Wechselkurs am Ende der Laufzeit für euch schlechter ausfällt und ihr sogar Verluste in Kauf nehmen müsst. Daher solltet ihr bei der Wahl des Anbieters immer darauf achten, dass die Anlage in Euro läuft.

Rendite und Risiko

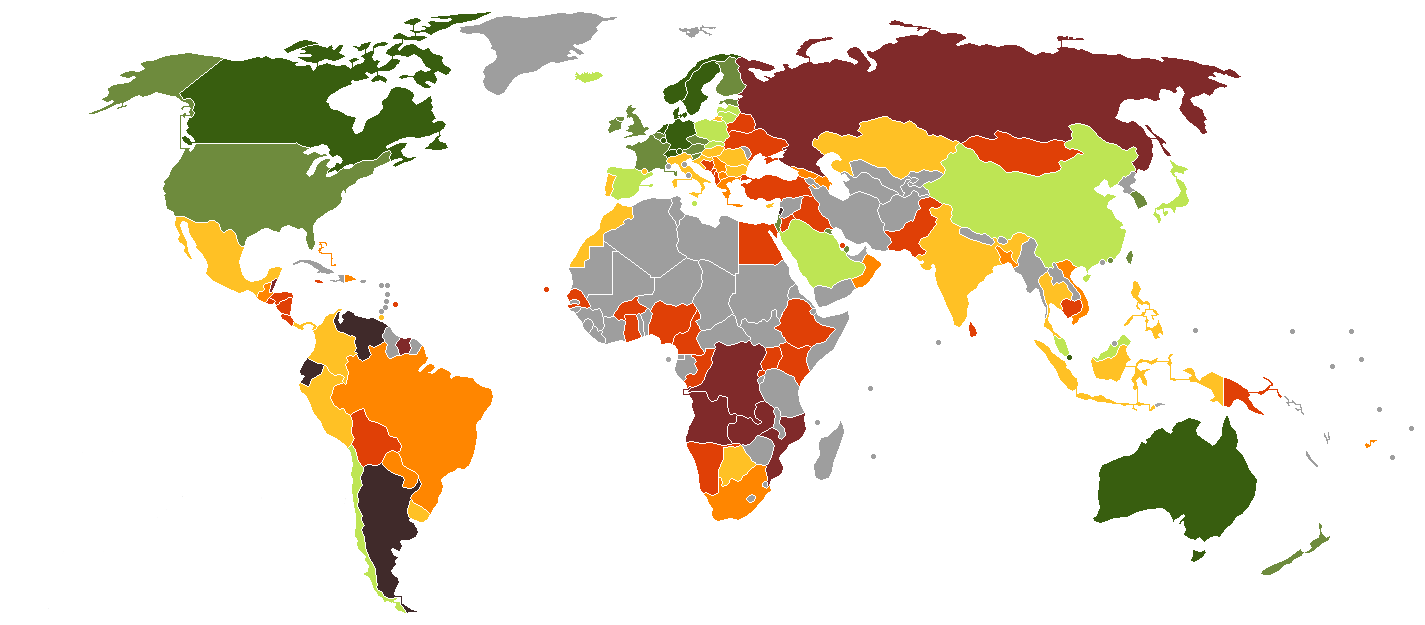

Die Geldanlage bei Banken aus verschiedenen Ländern ist zudem mit einem weiteren Risiko behaftet: Abhängig vom Land ist nämlich das mögliche Ausfallrisiko, also die Wahrscheinlichkeit, dass die Bank insolvent geht und ihr euer Geld nicht mehr zurückbekommt, unterschiedlich hoch. Die Länderrisiken werden durch ein sogenanntes Länderrating festgehalten. Dieses erstreckt sich meistens auf einer Skala von AAA (sehr geringes Ausfallrisiko) bis D (höchstes Ausfallrisiko, beziehungsweise bereits insolvent). Ihr solltet also darauf achten, wo die Bank tätig ist und welches Rating das Land aktuell besitzt.

Es besteht ein direkter Zusammenhang zwischen Rendite und Risiko: Banken aus Ländern mit schlechterem Rating (und demnach höheren Ausfallrisiko) bieten euch in der Regel auch bessere Zinssätze an. Wollt ihr Verluste vermeiden, solltet ihr euch bei der Wahl eures Festgeld-Anbieters ausschließlich auf Länder mit einem Rating von AAA (z.B. Deutschland, Frankreich, Niederlande, Luxemburg) konzentrieren.

In Mitgliedstaaten des europäischen Wirtschaftsraums gilt zudem eine gesetzliche Einlagensicherung in Höhe von 100.000€. Im Falle einer Insolvenz der Bank sind Festgeldkonten dadurch bis zu dieser Höhe vor Verlusten geschützt.

Das Kreditrating der Länder laut Ratingagentur Standard & Poor‘s. Von Norvikk – Eigenes Werk, CC BY-SA 4.0, https://commons.wikimedia.org/w/index.php?curid=62624628

Für wen lohnt sich ein Festgeldkonto?

Festgeldkonten eignen sich besonders, wenn man für etwas sparen möchte, das man sich erst in einigen Jahren anschaffen will. Dabei kann es sich zum Beispiel um ein Auto oder ein Haus handeln. Möchtet ihr eure Immobilie erst in 3 Jahren kaufen, könnt ihr euer bisher gespartes Vermögen so lange in einem Festgeldkonto anlegen.Diese Form der Geldanlage eignet sich also nur für Menschen, die für eine längere Zeit auf ihre Ersparnisse verzichten können.

Man sollte zudem niemals sein gesamtes Vermögen anlegen. Für den Notfall sollten immer 2-3 Monatsgehälter auf dem Girokonto, Tagesgeldkonto oder einem Sparbuch liegen, wo sie jederzeit verfügbar sind.

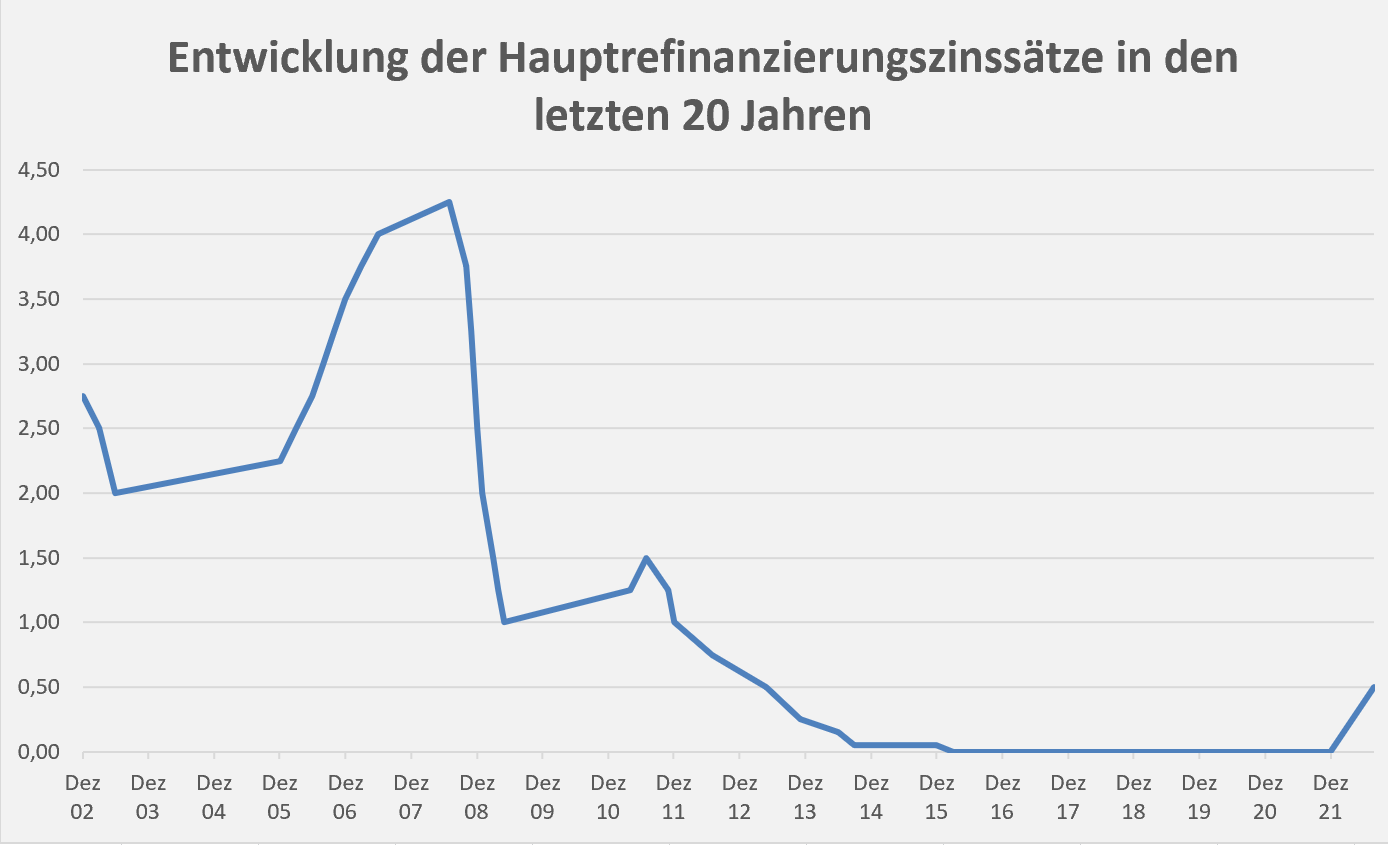

Aufgrund der anhaltenden Niedrigzinspolitik der Europäischen Zentralbank sind die Zinsen für Sichteinlagen (z.B. Tagesgeld), Termineinlagen (z.B. Festgeld) oder Spareinlagen (z.B. Sparbuch) in den letzten Jahren auf ein extrem niedriges Niveau gesunken.

Wer beispielsweise 30.000€ in einem Festgeldkonto über 3 Jahre anlegen möchte, erhält wenn er ausschließlich Angebote mit AAA Bonität berücksichtigt, derzeit maximal 1,4% Zinsen (August 2022). Seid ihr bereit auch ein höheres Risiko in Kauf zu nehmen, sind bei Banken aus Ländern mit niedriger Bonität Zinssätze bis zu 1,45% möglich.

Für den langfristigen Vermögensaufbau lohnen sich Festgelder aktuell also nicht. Hier solltet ihr lieber auf andere Kapitalanlagen wie Aktien, Fonds oder ETFs ausweichen. Auch wenn das Risiko an den Finanzmärkten etwas höher ausfallen kann, lassen sich anderweitig keine Renditen erzielen, die über der Inflationsrate liegen.

Aufgrund der derzeitigen Niedrigzinsphase, erhaltet ihr auf Termineinlagen derzeit keine Renditen oberhalb der Inflationsrate.

Fazit zu Festgeldkonten

Vorteile:

- Bei einer Anlage in Ländern mit hohem Rating sind Verluste extrem unwahrscheinlich.

- Es besteht eine Einlagensicherung bis 100.000€ bei Ländern innerhalb des europäischen Wirtschaftsraums.

- Festgeldkonten sind berechenbar. Ihr wisst bereits im Vorfeld, wie viele Zinsen ihr am Ende bekommt.

- Die Eröffnung des Kontos ist relativ einfach. Man benötigt bloß ein Legitimationsdokument wie Personalausweis oder Reisepass, sowie ein bestehendes Referenzkonto. Zudem wird ein Wohnsitz in Deutschland und die Volljährigkeit des Antragstellers vorausgesetzt.

Nachteile:

- Nur in seltenen Ausnahmefällen könnt ihr bereits vor Laufzeitende das Konto kündigen, um an das Geld zu gelangen.

- Aufgrund der Niedrigzinspolitik gibt es kaum nennenswerte Renditen auf Festgeldkonten.

- Die Zinszahlung erfolgt in der Regel nachschüssig. Erst am Ende der Laufzeit seht ihr etwas von eurem Gewinn.

- Ihr verpasst womöglich Ertragschancen, wenn ihr Geld über längere Zeiträume in Festgeldkonten anlegt. An den Finanzmärkten habt ihr im gleichen Zeitraum die Chance auf eine deutlich höhere Rendite.