Die Deutschen und ihre Autos

Den Deutschen wird seit Langem schon eine enge Beziehung zu ihren Autos nachgesagt. Auf 41,5 Millionen private Haushalte in Deutschland, kommen 48,25 Millionen gemeldete Pkw. Jeder Haushalt verfügt also durchschnittlich über mindestens ein Auto. Außerdem ist der Pkw-Bestand in den letzten 14 Jahren kontinuierlich angestiegen.

Dennoch ist der Kauf eines Autos für die wenigsten etwas Alltägliches. In der Regel handelt es sich um eine besondere Anschaffung, die mit hohen Kosten verbunden ist. Da stellt sich die Frage, wie das Auto am besten finanziert werden sollte: Seine Ersparnisse plündern und direkt kaufen, eine Finanzierung abschließen, oder aber das Auto leasen?

Jede Option hat seine Vor- und Nachteile. Wir zeigen euch, für wen sich welche Alternative am besten eignet.

Die Automobilindustrie gehörte mit einem Umsatz von über 400 Milliarden Euro (2021) zu den größten Branchen in Deutschland.

Direktkauf

Wer in der Lage ist, den gesamten Kaufpreis in einer Summe zu bezahlen, hat dadurch einige finanzielle Vorteile. Ihr müsst keine Zinsen oder anderweitige Gebühren entrichten. Außerdem erhaltet ihr bei manchen Händlern bis zu 10% Rabatt, wenn ihr die gesamte Summe sofort bezahlt, da der Händler keine Ausfälle von Ratenzahlungen fürchten muss.

Wenn ihr euch für diese Alternative entscheidet, solltet ihr dennoch einige Punkte berücksichtigen: Denkt daran, stets zusätzliche Rücklagen (mindestens 2-3 Monatsgehälter) auf dem Konto zu haben. Dadurch seid ihr abgesichert, wenn unerwartete Kosten entstehen. Durch den Autokauf entsteht nämlich eine zusätzliche Kostenkomponente, sobald Reparaturen anfallen.

Des Weiteren solltet ihr immer gut überlegen, ob ihr bestehende Sparverträge, Investments an den Finanzmärkten oder anderweitig angelegtes Vermögen für den Autokauf verwenden solltet.

Habt ihr beispielsweise gute Konditionen, eine hohe Rendite oder zusätzliche Kosten wenn ihr euch das Geld auszahlen lassen wollt, lohnt es sich im Einzelfall mehr, sich den fehlenden Betrag anderweitig zu beschaffen. Ihr könntet entweder Familie oder Freunde fragen, ob diese euch Geld leihen können oder bei der Bank einen Kredit für die fehlende Summe aufnehmen. Zudem solltet ihr nur im Notfall Rücklagen für eure Altersvorsorge oder Sparverträge für eure Kinder auflösen.

Finanzierung

Wenn ihr die gesamte Summe für den Kauf des Autos nicht aus eigenen Mitteln aufbringen könnt oder wollt, kann eine Finanzierung die richtige Alternative für euch sein. Ihr könnt den Kredit im Vorfeld bei einer Bank beantragen oder aber direkt beim Händler eine Ratenzahlung vereinbaren.

Welche Option sich mehr lohnt, ist immer abhängig von den individuellen Konditionen, die euch geboten werden. Leiht ihr euch die gesamte Summe bei einer Bank, könnt ihr den Barzahler-Rabatt von bis zu 10% in Anspruch nehmen. Dafür sind die Zinssätze hier aber häufig etwas höher als beim Autohaus.

Vergleich von Kreditangeboten

Holt im Vorfeld Angebote für eine mögliche Finanzierung ein und vergleicht, wie hoch eure Kosten über den gesamten Zeitraum hinweg ausfallen. Habt ihr beispielsweise die Möglichkeit, höhere Raten zu vereinbaren, können eure Kosten auch bei einem höheren Zinssatz am Ende geringer ausfallen, da ihr den Kredit schneller tilgen könnt. Eure vereinbarte Tilgungsrate sollte im Optimalfall so hoch wie möglich sein.

Außerdem bieten manche Kredite euch die Option, Sondertilgungen zu leisten. Erhaltet ihr beispielsweise einen Bonus auf der Arbeit oder Weihnachtsgeld, könnt ihr damit einen Teil eures Kredites zurückzahlen. Neben den Gesamtkosten solltet ihr auch berücksichtigen, welcher Anbieter euch flexiblere Konditionen bietet. Das können Sondertilgungen, Möglichkeiten zur Anpassung der Rate oder Ratenpausen sein. Mehr zum Thema Kredite, könnt ihr in diesem Artikel nachlesen.

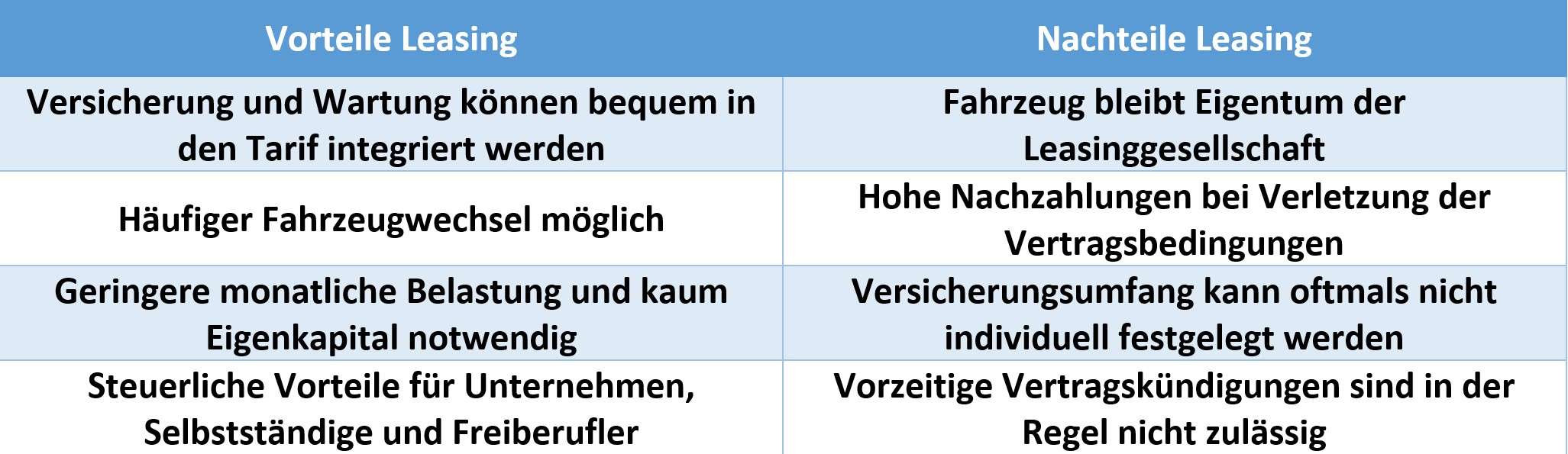

Leasing

In Deutschland ist Leasing in den letzten Jahren immer beliebter geworden. Inzwischen werden jedes Jahr mehrere Millionen geleaste Pkw angeschafft. Während ihr bei einer Finanzierung oder beim Direktkauf Eigentümer des Autos werdet, mietet ihr es beim Leasing lediglich.

Die Einstiegshürden sind hier deutlich geringer, da eure monatlichen Kosten weit unter der Tilgungsrate bei einer Finanzierung liegen. Ihr könnt euch also entweder dafür entscheiden, ein gleichwertiges Auto zu geringeren Kosten oder aber ein höherwertiges Auto zu den gleichen Kosten zu leasen.

Versicherung und Wartung können zudem bequem in den Leasingvertrag integriert werden. Außerdem bindet man sich nicht langfristig an das gleiche Auto. Nach Ablauf des Leasingvertrags kann man beispielsweise direkt einen weiteren Vertrag abschließen und sich für ein neueres Automodell entscheiden.

Leasing lohnt sich also für Menschen, die gerne mit den neuesten Modellen fahren möchten und denen Planungssicherheit durch die feste monatliche Rate wichtig ist, da anfallende Wartungsarbeiten darin bereits berücksichtigt werden.

Leasingverträge

Bei den meisten Leasingverträgen handelt es sich entweder um Kilometer-Leasing oder Restwertleasing. Beim Kilometer-Leasing wird vorab festgelegt, wie viele Kilometer mit dem Wagen im Jahr maximal gefahren werden dürfen. Überschreitet man diese Grenze, kann es schnell sehr teuer werden.

Beim Restwertleasing wird vereinbart, welcher Restwert der Wagen nach Ablauf des Vertrags aufweisen muss. Hier solltet ihr das Auto gut pflegen. Für die normale Abnutzung des Wagens kommt ihr bereits mit eurer monatlichen Leasingrate auf. Zusätzliche Macken, Kratzer oder Beulen können jedoch eure Kosten nachträglich in die Höhe schießen lassen.

Verbraucherschützer raten den meisten Privatpersonen vom Leasing ab. Es lohne sich nur für Fahrzeuge, die betrieblich von Unternehmen genutzt werden, da die Leasingraten in diesem Fall als Betriebsausgabe vom Gewinn abgezogen werden können. So kann das Unternehmen Steuervorteile geltend machen.

Fazit

Direktkauf, Finanzierung und Leasing haben ihre Vor- und Nachteile. In den meisten Fällen gilt jedoch, dass Leasing sich vor allem für betrieblich genutzte Fahrzeuge lohnt, wenn dadurch Steuervorteile erzielt werden können.

Wer genug Rücklagen vorhanden hat, sollte das Auto aus eigener Tasche bezahlen. Ihr spart euch dadurch Zinsen, Gebühren und erhaltet häufig einen Barzahler-Rabatt. Könnt ihr die gesamte Summe nicht aufbringen, lohnt sich eine Finanzierung. Hier solltet ihr vorab die Konditionen vergleichen, die euch Banken und Autohäuser anbieten. Berücksichtigt dabei nicht nur den Zinssatz, sondern auch die Kosten über die gesamte Laufzeit und zusätzliche Flexibilität durch Ratenanpassungen oder Sondertilgungen.