Was ist ein Fonds?

Bei einem Fonds handelt es sich um einen Geldmittelbestand. Nachdem das Geld von den Anlegern eingesammelt wurde, investiert der Fondsmanager das Kapital an den Finanzmärkten. Die Idee dahinter ist, dass viele Kleinanleger ihr Geld in einen großen Topf werfen.

Der Manager, der über mehr Erfahrung verfügt, investiert dieses Geld nun und versucht für die Anleger Renditen zu erzielen. Im Gegenzug zahlt der Anleger eine einmalige Gebühr, die als Ausgabeaufschlag bezeichnet wird. Hinzu kommt eine jährliche Verwaltungsgebühr. Je nach Anbieter fallen diese Gebühren unterschiedlich hoch aus.

Das gesamte Kapital der Gesellschaft wird als Fondsvolumen bezeichnet. Es ist bei großen Anbietern nicht unüblich, dass ihr Volumen mehrere Milliarden Euro umfasst. Der Manager investiert dieses Kapital in viele verschiedene Wertpapiere und kann dadurch das Risiko streuen. Neben den Erträgen durch Wertsteigerungen erhalten Anleger von ausschüttenden Fonds auch eine jährliche Dividende. Bei thesaurierenden Anbietern hingegen werden die erzielten Erträge nicht ausgeschüttet, sondern reinvestiert.

Welche Arten gibt es?

Aktienfonds

Sie investieren überwiegend in Aktien, also in Anteile eines börsennotierten Unternehmens. Durch die Investition kann man Anteile an weltbekannten Unternehmen wie Microsoft, Google oder Volkswagen, aber auch an weniger bekannten, dafür wachstumsstarken Firmen erwerben. Aktienfonds weisen zwar in der Regel hohe Wertschwankungen auf, bieten dafür aber hohe Gewinnaussichten. Diese Form der Geldanlage ist vor allem für langfristige Investitionen geeignet, da kurzfristige Verluste über den Anlagezeitraum ausgeglichen werden können. Die Zielgruppe sind risikobewusste Anleger mit hohen Renditeerwartungen.

Rentenfonds

Sie investieren überwiegend in festverzinsliche Wertpapiere wie Staatsanleihen oder Anleihen von Unternehmen mit unterschiedlichen Zinssätzen und Laufzeiten. Dadurch sind sie wesentlich risikoärmer, erwirtschaften dafür aber auch niedrigere Renditen. Die Zielgruppe sind Anleger mit kurz- bis mittelfristigem Anlagehorizont, denen Sicherheit wichtiger als Rendite ist.

Mischfonds

Diese Anbieter kombinieren unterschiedliche Anlageklassen wie Aktien und Rentenpapiere. Dadurch kann das Risiko breiter gestreut werden. Der Manager kann in guten Zeiten überwiegend in Aktien investieren und bei schlechten Marktverhältnissen auf sicherere Anleihen ausweichen. Das Mischungsverhältnis ist entweder genau oder annähernd vorgegeben. Die Zielgruppe sind Anleger, die die Chancen von unterschiedlichen Märkten und Anlageklassen nutzen wollen. Risiko und Rendite liegen in der Regel unterhalb von Aktienfonds und oberhalb von Rentenfonds.

Immobilienfonds

Ein offener Immobilienfonds legt das Geld in verschiedene Immobilien an, wie zum Beispiel Einkaufszentren oder Wohnimmobilien. Die Rendite ergibt sich aus den Mieteinnahmen und der Wertsteigerung der Immobilien. Offene Immobilienfonds streuen ihre Gelder auf viele Objekte und können jederzeit verkauft werden. Im Gegensatz dazu sind geschlossene Immobilienfonds nur an wenigen Immobilien beteiligt. Dadurch erhöht sich auch das Risiko. Außerdem müssen sie zunächst zwei Jahre lang gehalten werden und können erst nach einem weiteren Jahr Wartezeit verkauft werden.

Die Zielgruppe sind Anleger, die moderate Risiken eingehen, um dafür konstant bleibende Renditen zu erhalten. Immobilienfonds bilden zudem eine gute Ergänzung für das eigene Portfolio, da sie häufig von Einbrüchen des Aktienmarktes oder Anleihenmarktes verschont bleiben. Es kann sich also lohnen, einen Teil seines Portfolios in Immobilienfonds zu investieren, um das Risiko breiter zu streuen.

Indexfonds

Indexfonds werden nicht aktiv, sondern passiv gemanagt. Sie werden auch als ETF – Exchange Traded Funds bezeichnet und versuchen einen Index möglichst genau abzubilden. Dazu hält man sich exakt an die Gewichtung, mit der einzelne Unternehmen am entsprechenden Index beteiligt sind. Da bei ETFs die Aufgaben des Managers wie Analyse sowie Erwerb und Verkauf von Anteilen entfallen, sind die Kosten deutlich geringer. So gut wie jeder Index (Rohstoffe, Kryptowährungen, Aktien, Anleihen, …) kann durch ETFs abgebildet werden, wodurch die Zielgruppe sehr groß ausfällt. Es gibt für fast jeden Anleger und seine individuellen Risiko- und Ertragsvorstellungen den passenden ETF.

Hedgefonds

Hierbei handelt es sich um aktiv verwaltete Investmentfonds, die alternative Finanzinstrumente wie Derivate, Leerverkäufe oder Hebelungen benutzen, um höchstmögliche Renditechancen bei höchstmöglichem Risiko anzubieten. Bei vielen der verwendeten Finanzinstrumenten erstreckt sich die Reichweite der Erträge von Totalverlusten bis hin zu Gewinnen im dreistelligen Prozentbereich. Daher weisen Hedgefonds häufig eine sehr hohe Volatilität auf. Die Zielgruppe sind Spekulanten, die auf sehr hohe Gewinne aus sind, dafür aber auch mit hohen Verlusten rechnen müssen.

Wie kann man in einen Fonds investieren?

Um Anteile zu erwerben, benötigt man zunächst ein Depot bei einem Broker oder einer Bank. Anschließend kann man den gewünschten Anbieter über den Namen, die deutsche Wertpapierkennnummer WKN oder die internationale Wertpapierkennnummer ISIN finden. Möchte man eine einmalige Summe investieren, sollte man zunächst prüfen, ob eine Mindesteinlage vorausgesetzt wird. In der Praxis kommt dies jedoch nur sehr selten vor. Ein Fonds lässt sich auch anteilig erwerben, sodass man beispielsweise mit 300€ bei einem Kurs von 200€ insgesamt 1,5 Anteile kaufen kann.

Möchte man monatlich sparen, sollte man vorher überprüfen, ob der Anbieter sparplanfähig ist. In diesem Fall gibt es dann meistens eine Mindestsumme, die monatlich angelegt werden muss. In der Regel liegt diese bei 25€ oder 50€. Anschließend sollte man einen Blick auf die wesentlichen Anlegerinformationen werfen. Diese können zum Beispiel über Onvista abgerufen werden.

Wesentliche Anlegerinformationen

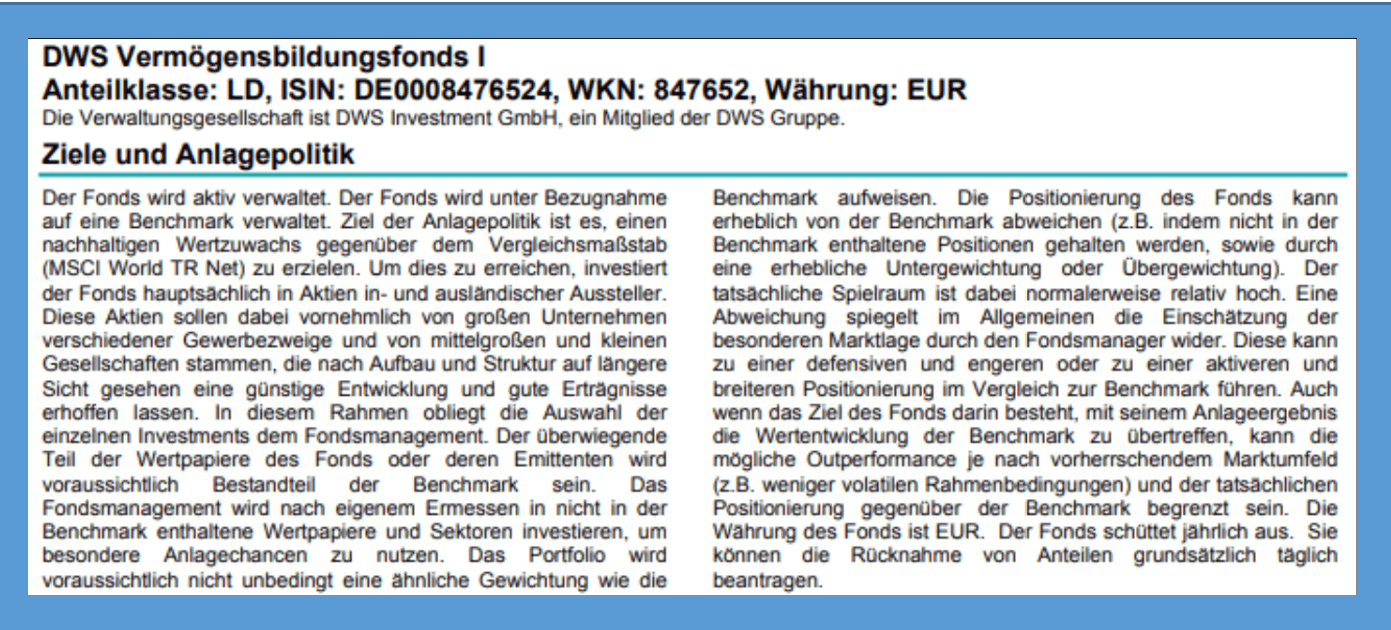

Im Folgenden schauen wir uns beispielhaft die wesentlichen Anlegerinformationen an und zeigen euch, worauf ihr besonders achten solltet:

Im ersten Teil werden Informationen zu den Zielen und der verfolgten Anlagestrategie präsentiert. Dabei wird auch darauf eingegangen, ob ausschließlich in nationale oder auch in internationale Unternehmen investiert wird. Des Weiteren finden sich hier häufig Informationen zur Währung und ob Gewinne ausgeschüttet oder reinvestiert werden.

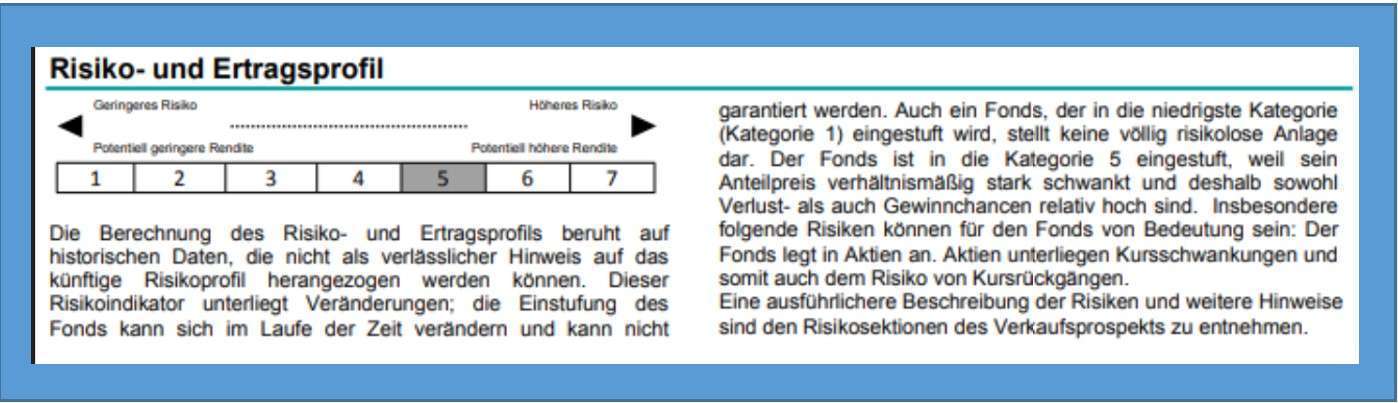

Im zweiten Teil erfolgt die Einordnung innerhalb eines Risiko- und Ertragsprofils. Je höher die potenzielle Rendite auf der Skala ist, desto höher ist auch das Risiko, das der Manager eingeht. Sobald in Aktien investiert wird, liegt das potenzielle Risiko automatisch im oberen Bereich der Skala.

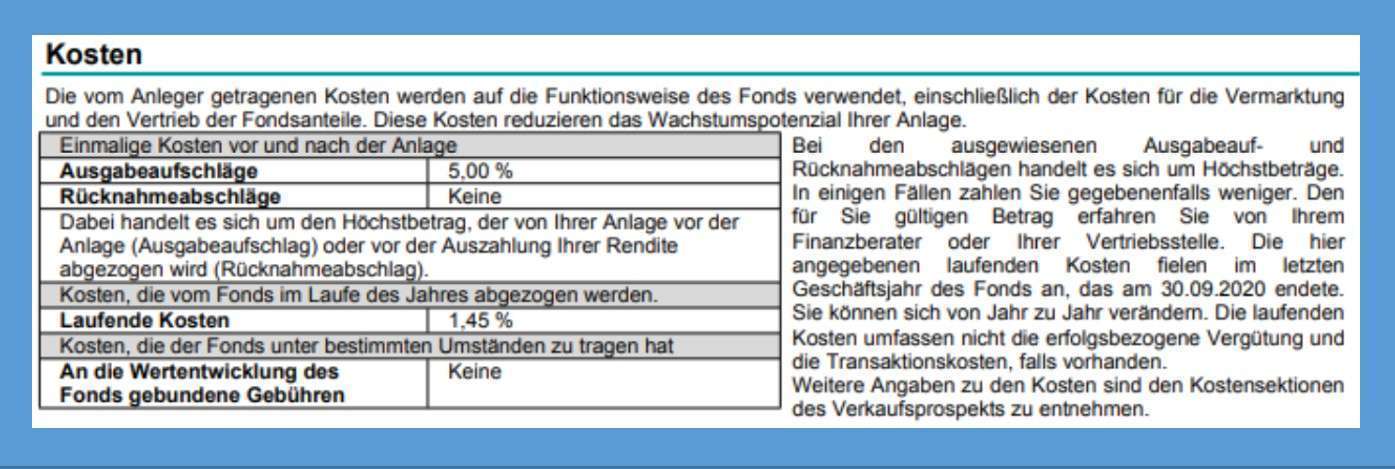

Im dritten Teil finden sich Informationen zu den einmaligen und laufenden Kosten. Der Ausgabeaufschlag wird bei der Investition direkt vom Anlagebetrag abgezogen. Bei einem Ausgabeaufschlag von 5% und einem Investment in Höhe von 300€ erwirbt man beispielsweise Anteile im Wert von 285€. Die laufenden Kosten müssen nicht aktiv bezahlt werden, sondern werden jährlich automatisch vom Wert der gehaltenen Anteile abgezogen. Der ausgewiesene Ausgabeaufschlag stellt immer den Höchstbetrag dar. Manchmal fallen je nach Broker, bei dem man sein Depot eingerichtet hat, auch geringere Ausgabeaufschläge an, oder man muss teilweise gar keine Gebühren bezahlen. Dies ist ein Faktor, den man bei der Wahl des Brokers berücksichtigen sollte.

Im letzten Teil findet man einen Ausschnitt der Wertentwicklung der letzten Jahre. Häufig wird auch die Entwicklung eines Vergleichsindex im selben Zeitraum gezeigt. Zwar ist die historische Wertentwicklung kein Indikator für die zukünftige Entwicklung, aber man kann durch die Betrachtung ein Gefühl dafür entwickeln, wie hoch die durchschnittlichen jährlichen Renditen ausfallen und wie hoch die Volatilität, also die Schwankung der Kursentwicklung, ist.

Ratings und Dividenden

Abgesehen von den wesentlichen Anlegerinformationen gibt es noch weitere Kennzahlen, die wichtige Informationen zur Performance zum Ausdruck bringen. Zunächst sollte man sich das Rating genauer ansehen. Ratingagenturen wie beispielsweise Morningstar geben häufig eine Sterne-Bewertung ab. Diese drückt aus, wie sich der Fonds im Vergleich zu Konkurrenten der gleichen Anlageklasse in den letzten Jahren entwickelt hat.

Um abschätzen zu können, wie hoch eure jährlichen Dividenden ungefähr ausfallen werden, ist es ratsam, sich die Höhe der Ausschüttungen der letzten Jahre genauer anzusehen. Möchtet ihr beispielsweise 3000€ einmalig in einen Fonds anlegen, dessen Kurs gerade bei 300€ liegt und der in den letzten Jahren konstant 6€ pro Anteil ausgeschüttet hat, könnt ihr mit einer Dividende von circa 60€ (3000/300 * 6) rechnen.

Zu den wichtigsten Ratingagenturen gehören Standard & Poor’s, Morningstar, Scope Analysis GmbH und Lipper.

Welche Fonds sollte ich mir anschauen?

Wenn ihr weitere Recherchen anstellen wollt, solltet ihr euch einige der folgenden Beispiele für Fonds anschauen, die innerhalb ihrer Anlageklasse in den letzten Jahren eine überdurchschnittliche Performance aufgewiesen haben. Kopiert dazu einfach die WKN in das Suchfeld von Börsenseiten wie beispielsweise Onvista.

Aktienfonds

Deutschland: DWS Aktien Strategie Deutschland (WKN: 976986)

International – Nachhaltigkeit: Robeco Sust.Gl.Stars Eq.Fund (WKN: 970259)

USA: Ninety One GSF-American Franch.F.A USD (WKN: A0QYE7)

Europa: DPAM Invest B Equities Europe Sust.B EUR (WKN: A0JMBZ)

Rentenfonds

Europa: Deka-Nachhaltigkeit Renten – CF EUR DIS (WKN: DK1A48)

International: Dodge & Cox W.Fd.plc Gl.Bd.USD Acc (WKN: A12D0P)

Mischfonds

Europa: Kapital Plus A (WKN: 847625)

International: DWS Multi Opportunities – FC EUR ACC (WKN: 794814)

Immobilienfonds

Europa: Deka-Immobilien Europa (WKN: 980956)

Vorschläge zu interessanten ETFs, die in den letzten Jahren hohe Erträge bei geringeren Kosten generieren konnten, findet ihr in unserem Artikel zum Thema ETFs.

Welche Vor- und Nachteile bieten Fonds?

Vorteile:

- Es gibt eine Vielzahl verschiedener Arten, sodass man immer einen Anbieter finden wird, der den individuellen Vorstellungen von Risiko und Rendite entspricht.

- Fondsgesellschaften unterliegen in Deutschland strengen Transparenzregeln und müssen regelmäßig offenlegen, in welche Unternehmen sie investiert sind. So lassen sich zum Beispiel Anbieter finden, die ausschließlich Anteile von nachhaltigen Unternehmen erwerben.

- Ein Fonds bietet immer ein gewisses Maß an Sicherheit, da er in viele Unternehmen gleichzeitig investiert. Totalverluste sind daher (außer bei Hedgefonds) unwahrscheinlich.

- Die Geldanlage läuft vergleichsweise einfach ab. Dass macht sie insbesondere für Einsteiger attraktiv, da man lediglich einen Anbieter auswählen und Geld einzahlen muss. Die Vermehrung eures Vermögens übernimmt anschließend der Manager.

- Viele Fonds können monatlich bespart werden, sodass ein Investment auch bei geringen Anlagebeträgen möglich ist. So kann man schon früh mit der Geldanlage beginnen und dadurch länger von den Chancen der Finanzmärkte profitieren. Insbesondere im Bereich Altersvorsorge stellen sie daher eine hervorragende Geldanlage dar.

- Aktienfonds können deutlich höhere Renditen erzielen als klassische Sparanlagen.

Nachteile:

- Fonds sind vergleichsweise teure Wertpapiere. Gerade in Relation zu passiven ETFs fallen die Gebühren recht hoch aus. Der Ausgabeaufschlag von Aktienfonds liegt häufig bei 5% und die laufenden jährlichen Kosten zwischen 1% und 2%. Dadurch sinkt die Rendite des Investments.

- Trotz der höheren Kosten schaffen es nur die wenigsten aktiven Fonds, langfristig die Performance eines Index oder passiven ETFs zu übertreffen. Dies ist ein weiterer Grund für Anleger, sich mit der Vorgehensweise und den Chancen von ETFs zu beschäftigen.

- Der Anleger hat kein Mitspracherecht. Der Manager entscheidet allein, welche Wertpapiere er kauft oder verkauf