Was sind Anleihen?

Bei einer Anleihe handelt es sich um ein Wertpapier, das dem Käufer das Recht auf Rückzahlung seines Investments sowie auf Zahlung eines festen Zinssatzes einräumt. Es gibt eine Vielzahl verschiedener Bezeichnungen für Anleihen, wie zum Beispiel Rentenpapiere, Obligationen, Bonds, Schuldverschreibungen oder festverzinsliche Wertpapiere. Derjenige, der die Anleihe herausgibt, wird als Emittent bezeichnet. Neben Banken und Unternehmen können auch Länder Anleihen auf dem Markt anbieten.

Im Gegensatz zu Aktien ist man mit einer Anleihe nicht am Unternehmen beteiligt, sondern es handelt sich eher um eine Art Kredit, den man mit dem Emittenten vereinbart. Die Konditionen rund um die Laufzeit, den Rückzahlbetrag und die Zinsen sind von vorneherein festgelegt. Während die Ausschüttung einer Dividende bei Aktien keine Pflicht ist, muss der Emittent einer Anleihe den Käufern entweder jährlich, quartalsweise oder am Ende der Laufzeit die vereinbarten Zinsen auszahlen.

Für den Emittenten lohnt sich die Herausgabe einer Anleihe, wenn er schnell Geld von Investoren einsammeln möchte, um damit in gewinnbringende Projekte zu investieren. Anders als bei einem Börsengang und der Ausgabe von Aktien kann der Emittent einer Anleihe an Kapital kommen, ohne den Investoren ein Mitspracherecht einräumen zu müssen. Während eine Geldanlage in Aktien aufgrund der ständigen Kursschwankungen an der Börse ein gewisses Maß an Risiko mit sich bringt, fällt das Verlustrisiko der meisten Anleihen je nach Bonität des Schuldners deutlich geringer aus.

Geldanlage mit Anleihen

Wer eine Anleihe erwerben möchte, benötigt zunächst ein Depot bei einem Broker oder einer Bank. Anschließend lassen sich Anleihen über die deutsche Wertpapierkennnummer WKN oder die internationale Wertpapierkennnummer ISIN an der Börse finden. Bei der Auswahl der passenden Anleihe gibt es einige Kennzahlen, auf die man achten sollte:

Der Zins, der bei Anleihen auch als Kupon/Coupon bezeichnet wird, zeigt, wie hoch die Zinsen sind, die ihr zum jeweiligen Zinstermin erhaltet. Meistens handelt es sich hier um einen festen Zinssatz wie beispielsweise 3% jährlich. Es besteht aber auch die Möglichkeit, Anleihen mit einem variablen Zinssatz zu erwerben. Dieser ist dann abhängig von einem sogenannten Referenzzinssatz wie zum Beispiel dem EURIBOR, dem LIBOR oder der aktuellen Inflationsrate.

Ratings, Zinsen und Laufzeit

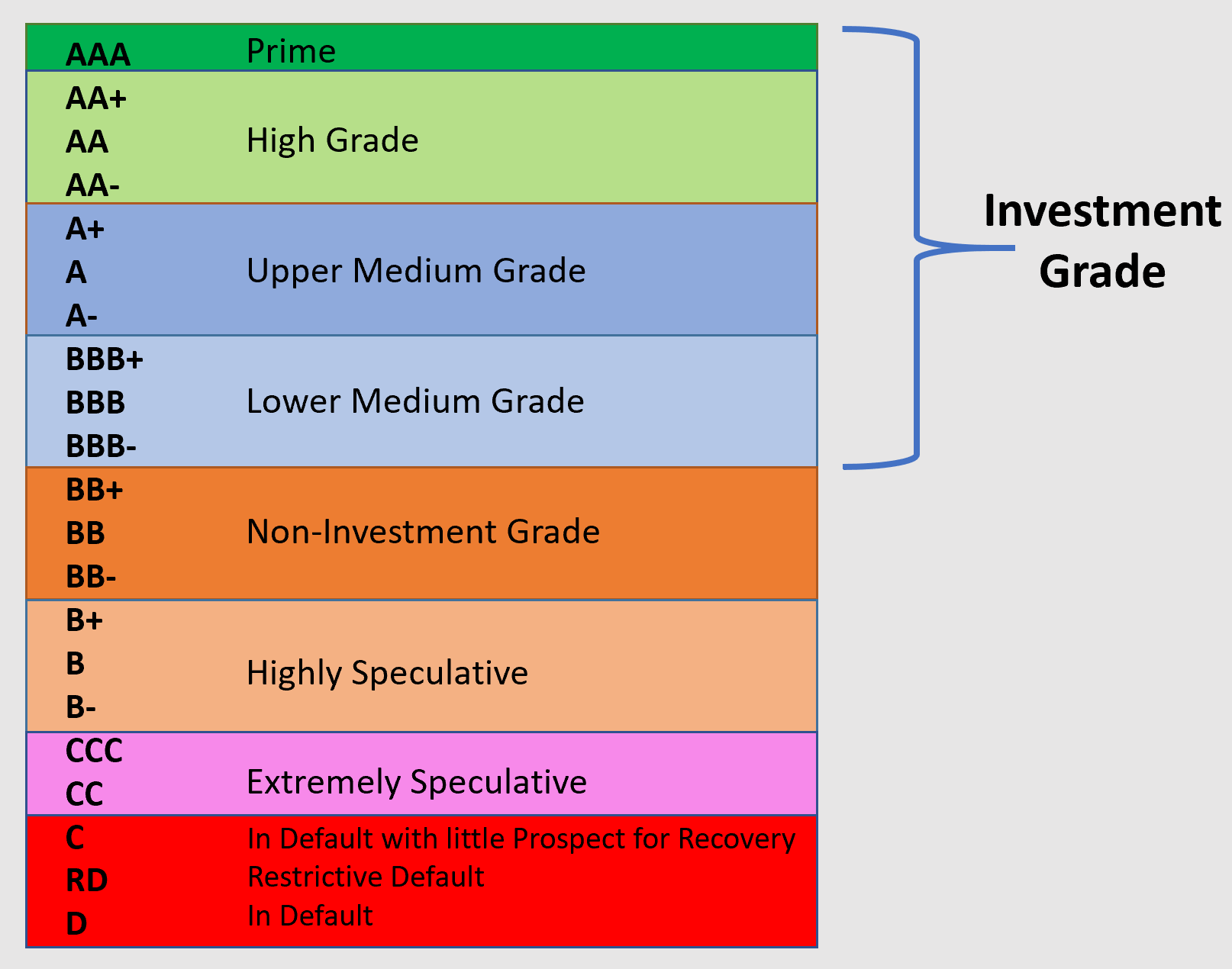

Die Höhe des Zinssatzes wird stark vom Rating des Emittenten beeinflusst. Ein Rating ist eine Einstufung von Ländern, Banken und Unternehmen in ein Klassifikationssystem, das angibt, wie hoch die Wahrscheinlichkeit ist, dass der Emittent ausfällt, also insolvent geht. Fast alle Ratings werden von den vier großen Ratingagenturen Standard & Poor‘s, Moody’s, Fitch und DBRS erstellt. Auf einer Skala, die meistens von AAA (geringe Ausfallwahrscheinlichkeit) bis D (bereits insolvent) verläuft, wird die Bonität der Emittenten eingestuft.

Die Standard & Poor‘s Ratingskala. Stand: 27.08.2021

Je niedriger das Rating, desto höher ist die Wahrscheinlichkeit, dass der Emittent der Anleihe insolvent geht. Dementsprechend größer ist auch das Risiko der Anleihe und somit auch der Zins, den der Emittent euch dafür zahlen muss, damit ihr ihm euer Geld überlasst. Kommt es nämlich zu einer Insolvenz, ist es möglich, dass ihr vergeblich auf die Rückzahlung eurer Anleihe wartet. Im Gegensatz zu Aktionären werdet ihr jedoch aus der Insolvenzmasse zuerst bedient. Es gilt die Faustregel: Je höher der Zins einer Anleihe, desto höher ist auch das Risiko, das ihr eingeht. Findet ihr eine Anleihe, die euch ungewöhnlich hohe Zinsen verspricht, solltet ihr vorher dringend das Rating des Emittenten zu Rate ziehen.

Die Laufzeit einer Anleihe kann zwischen einigen Monaten und mehreren Jahren liegen. Viele Staatsanleihen bieten euch sogar die Möglichkeit, Anleihen mit Laufzeiten von mehreren Jahrzehnten zu erwerben. Die Laufzeit gibt den Zeitpunkt an, wann ihr euer Kapital zurückbekommen würdet.

Nominalwert und Kurswert

Ihr müsst jedoch nicht zwangsläufig auf das Ende der Laufzeit warten. Über die Börse könnt ihr eure Anleihe jederzeit verkaufen. Das geschieht dann aber nicht zu dem Betrag, den ihr am Anfang investiert habt, sondern zum aktuellen Kurswert der Anleihe, den ihr über die Börse in Erfahrung bringen könnt. Dieser Kurswert wird jedoch nicht wie bei Aktien in einer Währung angegeben, sondern als Prozentsatz vom Nominalwert der Anleihe.

Der Nominalwert oder Nennwert ist der Wert, zu dem die Anleihe herausgegeben wurde und der am Ende der Laufzeit wieder ausgezahlt wird. Gibt ein Emittent Anleihen mit einem Gesamtvolumen von 2 Millionen Euro und einem Nennwert von 1000€ heraus, so können insgesamt 2000 Anleihen erworben werden. Jede davon kostet 1000€. Am Ende der Laufzeit gibt man die Anleihe an den Emittenten zurück und bekommt den Nominalwert von 1000€ je Anleihe ausgezahlt.

Die Zinsen, die man jährlich quartalsweise oder am Ende der Laufzeit erhält, beziehen sich immer auf den Nominalwert und nicht den aktuellen Kurswert der Anleihe. Bei einer Anleihe mit Nominalwert 1000€ und einem jährlichen Zinssatz von 5%, bekommt ihr also jedes Jahr 50€ Zinsen pro Anleihe ausgezahlt.

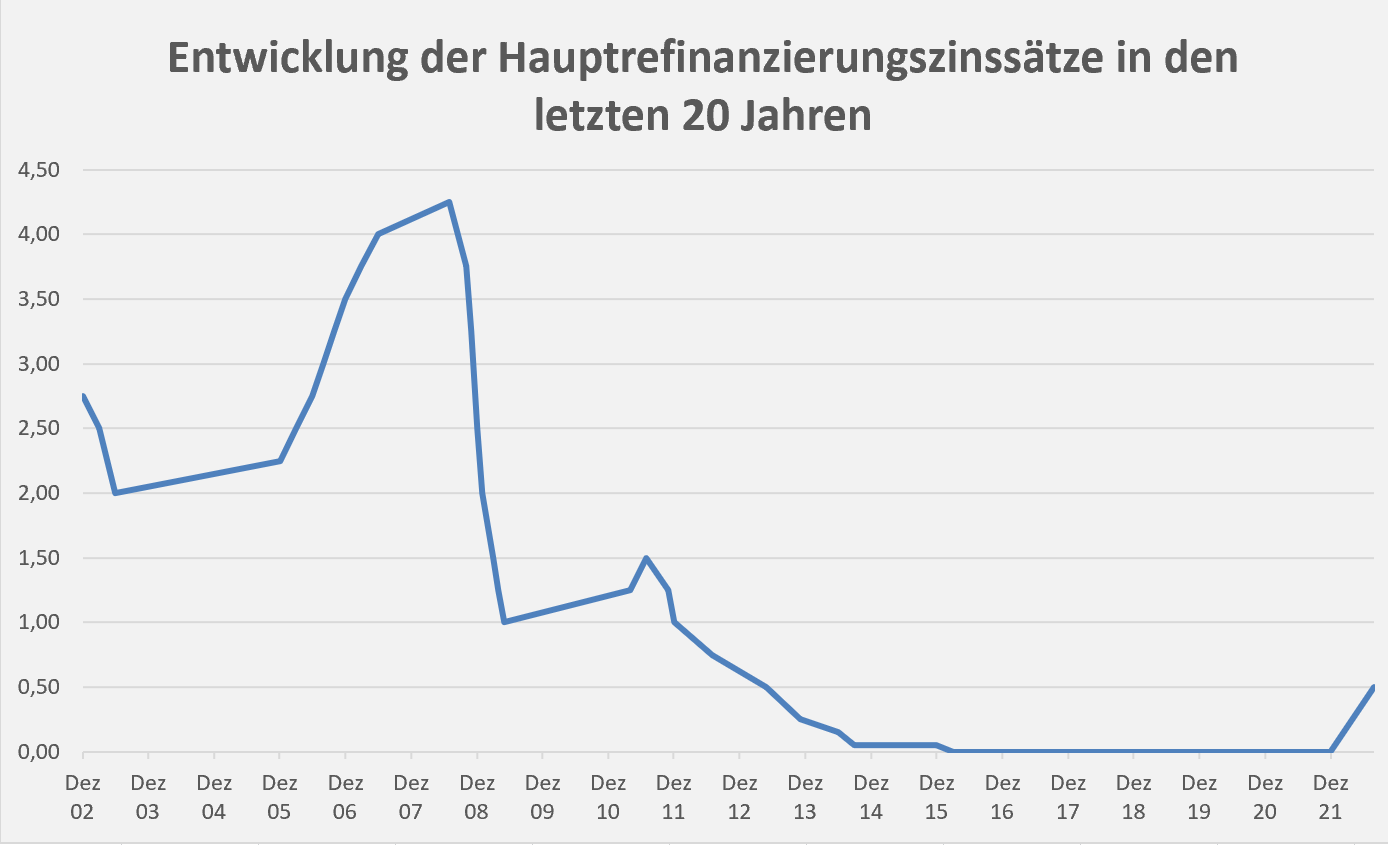

Liegt der aktuelle Kurswert der Anleihe bei 90%, kann diese entweder für 900€ an der Börse gekauft oder verkauft werden. Der Kurs einer Anleihe hängt davon ab, wie sich die aktuellen Marktzinsen verändern. Habt ihr beispielsweise eine Anleihe mit einem hohen Zinssatz, während gleichzeitig die allgemeinen Marktzinsen fallen, wird eure Anleihe attraktiver und gewinnt dadurch an Wert. Der Kurs steigt dann beispielsweise auf 105% des Nominalwerts und damit auf 1050€ an. Erhöht sich das allgemeine Zinsniveau jedoch oder verschlechtert sich das Rating des Emittenten, sinkt der Kurs der Anleihe. Letztendlich bestimmt genau wie beim Aktienmarkt Angebot und Nachfrage den Preis auf dem Anleihenmarkt.

Der Marktwert eurer Anleihe hängt stark vom aktuellen Zinsniveau ab. Die Daten stammen aus dem Archiv der Europäischen Zentralbank.

Die Mindeststückelung einer Anleihe gibt die kleinste handelbare Einheit einer Anleihe an. In der Regel ist das 1000€, 10.000€ oder 100.000€. Möchtet ihr eine Anleihe erwerben, müsst ihr also mindestens diesen Betrag aufbringen. Durch aktiv gemanagte Rentenfonds oder die deutlich kostengünstigeren Anleihen-ETFs könnt ihr jedoch auch mit niedrigeren Beträgen in Anleihen investieren. Hier erwerbt ihr direkt eine Vielzahl verschiedener Staats- und Unternehmensanleihen.

Arten der Anleihe

Anleihen mit festem Zins: Diese klassischen Anleihen haben eine gleichbleibende Verzinsung, die in der Regel bis zum Laufzeitende jeweils jährlich (häufig bei Emittenten aus Europa) oder quartalsweise (häufig bei Emittenten aus den USA) ausgezahlt wird.

Anleihen mit variablem Zins: Hierbei richtet sich der Zinssatz nach einem Referenzsatz. In der Regel werden aber Ober- und Untergrenzen für die Verzinsung vorher festgelegt (Zinscap und Zinsfloor). Anleihen mit variablem Zinssatz werden auch als Floater bezeichnet.

Anleihen ohne Zins: Bei den sogenannten Nullkupon-Anleihen, gibt es keine jährliche Zinszahlung. Dafür werden Nullkupon-Anleihen aber deutlich unter ihrem Nennwert ausgegeben. Eine Anleihe, für die euch der Emittent in 5 Jahren beispielsweise 10.000€ auszahlt, erhaltet ihr bereits für 9000€. Ihr erhaltet also euren Gewinn aus der Investition erst am Ende der Laufzeit.

Bundeswertpapiere: Schuldverschreibungen der Bundesrepublik, der Bundesländer oder einzelner Städte und Gemeinden werden als Bundeswertpapiere bezeichnet. Abhängig von der Laufzeit handelt es sich dabei entweder um Bundesanleihen (10 bis 30 Jahre), Bundesobligationen (circa 5 Jahre) oder Bundesschatzanweisungen (circa 2 Jahre). Je länger die Laufzeit, desto höher ist in der Regel auch die Verzinsung.

Euro-Bonds: Schuldverschreibungen anderer Staaten oder Gemeinden von Emittenten innerhalb der Eurozone werden als Euro-Bonds bezeichnet. Die Bonität der meisten Euro-Länder ist auf einem ähnlich hohen Niveau wie die von Deutschland. Aufgrund der hohen Bonität im Euro-Raum sind die Renditen dieser Schuldverschreibungen auch vergleichsweise gering.

Staatsanleihen anderer Länder: Auch außerhalb der Eurozone emittieren Staaten Schuldverschreibungen, um ihr Kapital aufzustocken. Gerade die Anleihen von Schwellenländern, die kurz davor stehen, als Industriestaat bezeichnet zu werden (z.B. Israel, Südafrika, Argentinien oder Singapur) bieten eine attraktive Verzinsung an. Hier fällt das Risiko dafür aber auch dementsprechend höher aus.

Unternehmensanleihen: Unternehmen bieten Corporate Bonds an, um eine zusätzliche Finanzierungsmöglichkeit zu schaffen. Für Unternehmen repräsentieren Anleihen eine lohnende Alternative zu Bankkrediten, bei denen sie Sicherheiten hinterlegen und höhere Zinsen zahlen müssten. Außerdem gibt das Unternehmen bei der Emission von Anleihen im Gegensatz zur Herausgabe von Aktien kein Mitbestimmungsrecht an seine Investoren ab. Der Zinssatz von Unternehmensanleihen hängt vom Rating des Unternehmens ab.

High-Yield Bonds: Bei diesen Hochzinsanleihen handelt es sich um Unternehmensanleihen (in Ausnahmefällen auch um Staatsanleihen), die aufgrund ihrer Bonität außerhalb des Investment-Grade liegen. Ihr Rating liegt also bei BB oder niedriger. Dafür erhaltet ihr aber auch hohe Zinszahlungen. In den letzten 10 Jahren lagen diese bei bekannten High-Yield Bonds durchschnittlich knapp über 6% pro Jahr. Aufgrund der hohen Ausfallwahrscheinlichkeit sollte man jedoch nie in einzelne Hochzinsanleihen investieren, sondern lieber ETFs oder Fonds erwerben, die eine Vielzahl verschiedener High-Yield Bonds halten und dadurch das Verlustrisiko reduzieren.

Pfandbriefe: Pfandbriefe sind Schuldverschreibungen, die von Banken herausgegeben werden und strengen gesetzlichen Regulierungen unterliegen. Der Kredit darf ausschließlich zur Finanzierung von Häusern und Grundstücken verwendet werden. Die finanzierten Immobilien dienen gleichzeitig als Sicherheit für den Pfandbrief.

Fremdwährungsanleihen: Anleihen basieren nicht ausschließlich auf Euro, sondern es gibt eine Vielzahl von Anleihen, die in Dollar, Pfund oder einer anderen Währung herausgegeben werden. Das Risiko ist in diesem Fall automatisch höher, da nun auch Währungsschwankungen Einfluss auf eure Rendite haben. Gewinnt jedoch die Währung der Anleihe gegenüber dem Euro, bestehen hier zusätzliche Renditechancen.

Nachrangige Anleihen: Kommt es zum Zahlungsausfall des Emittenten, werden Besitzer von nachrangigen Anleihen erst ausbezahlt, wenn die vorrangigen Gläubiger aus der Insolvenzmasse bedient wurden. Es besteht also die Gefahr, sein gesamtes Investment zu verlieren. Für die Inkaufnahme dieses höheren Risikos erhält man jedoch auch eine bessere Verzinsung. Neben nachrangigen Anleihen von Unternehmen gibt es auch nachrangige Anleihen von Banken.

Convertible Bonds: Sonderformen der Anleihe wie Aktienanleihen, Optionsanleihen oder Wandelanleihen werden unter dem Begriff Convertible Bonds zusammengefasst. Neben den festen Zinszahlungen besteht hier häufig ein Recht auf einen Tausch der Anleihe gegen Aktien oder die Ausübung einer Option, wie zum Beispiel das Recht zum Erwerb der Aktien zu einem vorher festgelegten Preis. Bei Aktienanleihen besteht für die Investoren zudem ein gewisses Risiko, da der Emittent am Ende der Laufzeit die Möglichkeit hat, statt dem Nominalwert eine festgelegte Anzahl an Aktien auszuzahlen. Ist der Aktienkurs des Unternehmens stark gefallen, liegt der Wert der ausgezahlten Aktien teilweise deutlich unter dem investierten Nominalwert der Anleihe.

Fazit zu Anleihen

Es gibt einige Merkmale von Anleihen die dafür sprechen, sie ins Portfolio aufzunehmen:

Anleihen sind eine vergleichsweise sichere Geldanlage, die nur geringen Schwankungen unterworfen ist. Für diejenigen, die nicht dazu bereit sind, auch nur ein kleines Maß an Risiko einzugehen, stellen Unternehmens- oder Staatsanleihen mit AA oder AAA Rating eine interessante Anlageoption dar. Hier geht das Ausfallrisiko gegen null. Selbst wenn es zur Insolvenz kommt, werdet ihr aus der Insolvenzmasse noch vor den Aktionären des Unternehmens bedient.

Anleihen sind zudem kalkulierbar. In der Regel wird ein fester Zinssatz auf den Nominalbetrag der Anleihe ausgezahlt. Ihr wisst also direkt zu Beginn, wann und wie viele Zinsen ihr erhaltet. Darüber hinaus sind Anleihen einfach zu liquidieren. Obwohl die Laufzeit von Anleihen häufig mehrere Jahre beträgt, seid ihr nicht dazu verpflichtet, die Anleihe so lange zu behalten. Stattdessen könnt ihr sie jederzeit über die Börse zum aktuellen Marktwert verkaufen. Mit bestimmten Anleihen wie Nachranganleihen oder Hochzinsanleihen lassen sich zudem hohe Renditen erzielen, solange man dazu bereit ist, das entsprechende Risiko zu tragen.

Nachteile von Anleihen

Aufgrund des derzeit niedrigen Zinsniveaus werfen Anleihen, die eine hohes Maß an Sicherheit versprechen und deren Emittent ein hohes Rating besitzt, kaum noch Renditen ab. Teilweise sind die Zinsen sogar negativ. Ihr bezahlt also dafür, dass ihr einem Emittenten euer Geld leiht. Um attraktive Renditen zu erzielen, seid ihr also entweder dazu gezwungen, in Anleihen von Emittenten zu investieren, die ein höheres Ausfallrisiko aufweisen oder in Anleihen einer anderen Währung zu investieren, um Währungsgewinne zu realisieren.

Auch wenn ihr jederzeit die Möglichkeit habt, eure Anleihe über die Börse zu verkaufen, kann es sein, dass der Preis, den ihr erzielt, unter dem Nennwert der Anleihe liegt. Um derartige Kursverluste zu vermeiden, sollte euer Anlagehorizont immer der Laufzeit der Anleihe entsprechen. Möchtet ihr euer Geld für maximal 3 Jahre anlegen, sollte die Laufzeit der Anleihe ebenfalls maximal 3 Jahre betragen.

Letzten Endes muss jeder für sich selbst abwägen, ob Anleihen für ihn als Anlageoption infrage kommen. Falls dies der Fall ist, investiert man am besten direkt in verschiedene Anleihen-ETFs oder Rentenfonds anstatt in Einzeltitel. Dadurch kann man auch mit kleineren Beträgen unterhalb der Mindeststückelung in eine Vielzahl verschiedener Anleihen investieren und so sein Risiko streuen.